現在、原料ビスフェノールAの下落は鈍化し、エピクロロヒドリンは変動が弱く、コストサポートの実績は弱いと予想され、エポキシ樹脂市場の短期的な好材料は得にくく、買い手は将来の市場に対して弱気な姿勢を示しています。

国内エポキシ樹脂市場の概要

今週のエポキシ樹脂市場の焦点は下降した。週中、原料ビスフェノールAの下落が続き、別の原料エポキシプロパンも高値で膠着状態にあり、コストサポートの実績は平均的であった。今週、エポキシ樹脂の新規受注は順調ではなく、一部のエポキシ樹脂工場は調整を行った。業界全体の構成は先週に比べて低下した。エポキシ樹脂市場の明るいニュースは見つけにくく、業界は市場の見通しに自信がなく、生産企業は軟化しており、新規リストには議論の余地があり、下流の選択は補充が必要であり、現場でのガスの改善は困難である。

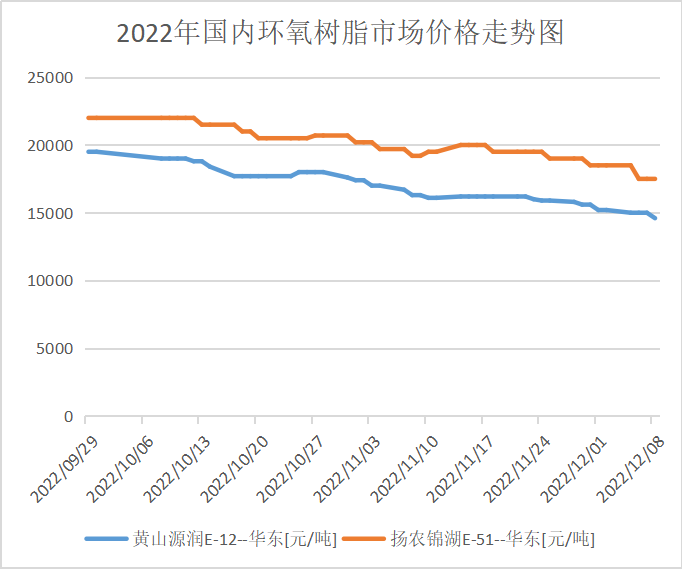

今週木曜日の引け時点で、華東産液状エポキシ樹脂E-51主流参考商談は15,200~15,900人民元/トンの大バレル受諾となり、週平均価格は15,770人民元/トンで、前週比3.43%の価格上昇となった。E-12主流参考商談は14,000~14,300人民元/トンで受諾となり、週平均価格は14,400人民元/トンで、前週比4.13%の価格上昇となった。

各地域のエポキシ樹脂市場価格相場

華東:華東地域のエポキシ樹脂市場は静かで、原材料費が業界の心理を圧迫しており、オファーの方が利益を生むとの話があり、下流の購入意欲は高くなく、市場の新規単発納品は少なく、主流の交渉は一時的に15,300~15,900人民元/トンのVAT受け入れ納品を参照している。

華南:華南のエポキシ樹脂市場は下降傾向にあり、コストサポートのパフォーマンスが弱く、メーカーのオファーには多くのマージンスペースがあり、下流の様子見の感情が優勢で、市場の取引雰囲気は弱く、主流の交渉は一時的に15,500〜16,100人民元/トンのVAT受け入れ納品を参照しています。

エポキシ樹脂産業チェーン市場

需要と供給の市場分析

ビスフェノールA分析:今週、ビスフェノールA国内装置の稼働率は68.43%で、前週(11/25-12/01)より2.9ポイント上昇した。今週、南亜プラスチックは12月5日の材料発売以降、安定的に稼働した。上海石油化工三井は12月7日に稼働を維持した。その他の装置の稼働率は大きな変動はなかった。ヘッジの下、ビスフェノールAの国内稼働率は上昇した(注:魯西化学工業の統計を含む)。

エピクロロヒドリン分析:国内エポキシオキシド業界の稼働率は53.89%で、0.35%減少した。今週、江蘇省大廠の10万トン/年のグリセリン法装置は12月8日に再稼働した。江蘇省海星の13万トン/年のアクリロナイト装置は不安定だった。山東省三岩の6万トン/年のアクリロナイト法装置は12月4日に再稼働し、低負荷運転となった。東営の3万トン/年のプロピレン装置は11月28日に再稼働したが、今週は不安定だった。寧波鎮陽、巴陵石油化工、河北省交易、卓泰はいずれも停車中だった。また、12月9日に浜華集団の7万5000トン/年のグリセリン法計画は12月20日に再稼働する予定である。他のデバイスは比較的安定しています。

将来の市場予測

エポキシ樹脂のコストサポートは弱く、下流の需要追従は限定的であるため、より慎重に様子見をする必要がある。実際の単品納入は依然として不十分である。エポキシ樹脂市場の低迷は来週、大きな衝撃を受ける可能性が高いと予想される。液状エポキシ樹脂の主流商談は浄水器納入で14,300~15,000元/トン、固体エポキシ樹脂の主流商談は現金納入で13,900~14,300元/トンである。上流原材料の動向と下流の追従には依然として注意を払う必要がある。

投稿日時: 2022年12月15日