春節(旧正月)休暇期間中、国内の液体塩素市場は比較的安定しており、価格変動も少なかった。休暇明けには、液体塩素市場も休暇中の静けさを脱し、3回連続の上昇を記録し、市場取引の焦点は徐々に上昇した。2月3日現在、山東省の主流タンクローリー工場の取引価格は、(-300)~(-150)元/トンとなった。

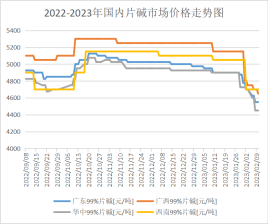

国内塩素市場の相場調査

今週、国内の液体アルカリ市場は引き続き低迷しており、華北下流の主流企業の仕入価格が920元/トンまで下落したことが市場心理を圧迫し、市場の購買意欲は冷めやらず、より慎重に様子見している。また、下流需要の回復は依然として限定的であり、市場はもはや補充を必要としている。塩素アルカリ市場の在庫は依然として高く、液体塩素価格の回復が続く中、市場の弱気な期待と、足元の市場を押し上げる好材料がないことが相まって、液体アルカリ市場は引き続き低迷している。

山東省の32アルカリ主流工場の取引価格は940~1070元/トン、50アルカリ主流の取引価格は1580~1600元/トン。江蘇省の32アルカリ主流の取引価格は960~1150元/トン、高アルカリ主流の取引価格は1620~1700元/トン。来週は、実質的なプラス要因の押し上げがないため、下流企業は前期に比べて多少回復したものの、全体的な上昇力は強くなく、企業の市場在庫は依然として高い水準にある。そのため、来週の弱アルカリ市場は変動しにくく、下流需要の回復に特に注意を払う必要がある。

需要の回復は遅く、下流の主要酸化アルミニウムには苛性ソーダの購入計画がなく、購入意欲が乏しいだけで、輸出注文は少なく、その他の弱気要因の影響で市場の取引雰囲気は比較的弱く、実際の市場取引価格は依然としてメーカーの見積価格を大幅に下回っています。

現在、内モンゴルと寧夏のメーカーは約4000人/トンの価格で提供していますが、市場における実際の取引価格は約3850~3900元/トンです。現在、現地企業は約3700元/トンの価格を提示していますが、市場における実際の取引価格は約3600元/トンです。山東省の企業は苛性ソーダ錠を約4400~4500元/トンで提供していますが、ハイエンド価格が大幅に下落し、現地市場での実際の取引価格は約4450元/トンです。一部の情報筋によると、この水準を下回る価格で取引されています。

現在、主要産地の企業は暫定的にメンテナンス計画を発表しておらず、供給は比較的十分であり、下流需要の回復は明らかに追いつくのが難しく、トレーダーの市場参入意欲とメーカーの事前販売量が大幅に減少している状況下では、市場価格は下落する可能性が高い。来週の主要産地の新規単価は50~100元/トン程度下落すると予想され、市場の実際の取引価格もある程度下落するだろう。

主な下流市場分析

酸化アルミニウム:国内の酸化アルミニウム価格は堅調に推移している。市場関係者によると、環境保護の影響で、山東省の酸化アルミニウム企業は焙焼設備の改修工事を実施し、短期的に減産した。市場の生産能力回復に伴い、酸化アルミニウム各社は積極的に発注を開始したが、初期の稼働率の低さから、全体の在庫水準は低い。最近の酸化アルミニウムの新規投資と生産再開への熱意は予想を上回り、市場全体のスポット供給量は増加している。しかし、電解アルミニウムの新規投資と生産再開の進捗は鈍く、減産規模もさらに拡大しているため、短期的な市場の悲観論が強まっている。短期的には、市場全体の慎重な様子見ムードが強く、価格安定ショックの可能性は大きく、酸化アルミニウム価格は短期的に安定すると予想される。

エピクロロヒドリン:今週、国産エポキシプロピレンは下落しました。(2月9日現在、江蘇省のスポット市場では主流の議論は8700~8800元/トンで、2月2日から3.85%の価格上昇でした。)今週は上流の原料価格が低迷しており、コストサポートは明らかですが、エポキシプロピレンの下落に影響を与えた主な要因は、下流の新規受注の少なさであり、工場の累積在庫が増加しました。また、一部の駐車装置の再開と低価格供給の継続的な出現により、業界の需給バランスが悪化し、市場は予想外に空になり、納入意欲も高まっています。しかし、市場全体が弱含みで、エポキシプロピレンの形成に有利なサポートを形成することは難しく、市場に複数のネガティブなニュースが重なり、今週の価格は引き続き下落しました。現在の市場は高コスト・低需要の状態にあり、価格下落が続く中で、二法の粗利益空間は著しく縮小しています。特に、グリセリン法エポキシドプロピレンはコストライン付近で推移し、一部企業は赤字に陥っています。コストと需給の駆け引きの中で、業界の心理は悲観的であり、市場全体の雰囲気は楽観的になりにくい状況です。

プロピレンオキシド:今サイクルでは、国内のプロピレンオキシド市場は主に安定的に上昇している。先週末にわずかな利益幅を記録した後、今週は下流部門が一定の適正需要を維持すると予想され、その後も追随する。シクロプロピルの在庫消化・転売を経て、シクロプロピル価格は上昇傾向にあり、同時に供給端の個別装置の短期的な縮小と液体塩素価格の上昇がコスト上昇を牽引している。最近は追随が弱い。木曜日現在、山東CiCはスポット交換工場で9500~9600元/トンを交渉し、主流の交渉週間平均価格は9214.29元/トンで前月比1.74%上昇。華東交渉は9700~9900元/トンを納品し、主流の交渉週間平均価格は9471.43元/トンで前月比1.92%上昇した。プロピレンオキシド供給端の稼働状況は周期内で小幅減少:鎮海二期は小幅なマイナス稼働を維持、易達と七郷は停止、シェルは80%増、鎮海二期はマイナス稼働率を上昇、浜華、華泰、三月はマイナス稼働率を一時的に低下、大澤は低いマイナス稼働率で稼働、天津石化は60%安定、サテライト石化テスト:周期内の稼働率72.41%。コスト面から見ると、プロピレンの終焉後、液化塩素は上昇と反発を続け、コストは回収され、シクロプロピレンは損益分岐点に達した。祭典終了後の需要の反動は予想通りではなく、一部は早期在庫の消化、一部は慎重に高値待ちとなっている。

将来の市場予測

来週は、主要産地企業の在庫圧力の高まりと、主要下流仕入価格の継続的な下落により、国内液化アルカリ市場価格は来週も下落余地が残っています。主要販売地の下流需要は依然として緩やかに回復しており、市場価格の支えは限定的でしょう。来週、国内苛性ソーダ市場価格は依然として下落する見込みです。下流需要が弱いため、トレーダーの市場参入は鈍く、市場の実際の取引価格はメーカーの見積価格を大幅に下回っています。下流の主要アルミナ需要は、単に非アルミ下流に頼るだけでは解消できず、トレーダーの営業相場は改善しにくいため、来週の市場価格は主に下落すると予想されます。液体塩素に関しては、華北地域の液体塩素価格の継続的な上昇は、一部下流企業の入荷停止につながっています。来週初めには、現地の液体塩素価格が下落傾向を示し、市場は再び供給過剰状態に入る可能性があります。しかし、下流が徐々に回復するにつれて、華北地域の液体塩素市場は来週、まず下落し、その後上昇し、周辺地域の市場に一定の影響を与えるだろう。一方、国内の他の地域の市場は比較的安定している。

投稿日時: 2023年2月15日